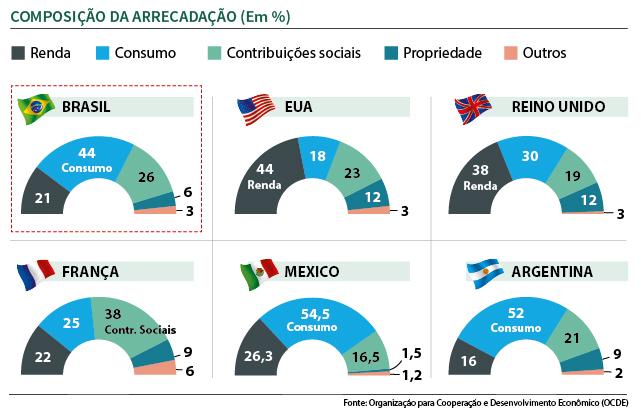

A tributação sobre a propriedade responde por 6% da arrecadação brasileira, de acordo com dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) de 2012. Esse percentual é a metade do arrecadado em países como Estados Unidos (12%) e Reino Unido (12%); e 50% a menos que Argentina (9%) e França (9%).

Enquanto isso, a tributação sobre o consumo, que incide mais sobre os mais pobres, chega a 44% no Brasil, mais que o dobro da dos Estados Unidos (18%), e bem maior que a do Reino Unido (30%) ou da França (25%). A alta tributação do consumo também é vista em outros países latino-americanos como Argentina (52%) e México (54,5%).

De acordo com o presidente do Sindicato Nacional dos Auditores Fiscais (Sindifisco), Cláudio Damasceno, a política tributária está fortemente concentrada na tributação sobre o consumo. Quase 58% de tudo que se arrecada no País hoje é resultado da tributação indireta, afirmou. “Os que ganham menos pagam mais impostos, e os que ganham mais pagam menos impostos. É uma contradição terrível. O princípio da capacidade contributiva no Brasil está às avessas.”

Impostos sobre propriedade

Entre os cinco impostos que incidem sobre a propriedade em vigor, a menor arrecadação é do Imposto Territorial Rural (ITR), único de responsabilidade federal. Só de Imposto sobre Patrimônio Territorial Urbano (IPTU), o município de São Paulo recebeu, em 2013, R$ 5,45 bilhões, isso é mais do que seis vezes o valor da arrecadação do ITR em todo o País no mesmo período, R$ 864 milhões, de acordo com o Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi).

A baixa arrecadação do ITR, de acordo com especialistas, é resultado de dois fatores. O primeiro é a própria natureza do tributo, que não é arrecadatória, mas sim para ampliar o uso da terra, desde sua criação, em 1891. A outra dificuldade é a fiscalização. O imposto é federal e administrado pela Receita Federal.

Há um acordo para municípios que se comprometem a fazer a fiscalização, a cobrança e o lançamento do crédito tributário, 100% da arrecadação vai para o governo local. Nos demais casos, fica metade para o município e outra metade para a União.

Ainda com a baixa arrecadação, a maioria dos oito projetos em tramitação na Câmara sobre o imposto quer garantir a isenção tributária para comunidades, como os quilombos, ou áreas com maior produtividade, por exemplo.

Iniciativas ambientais

Segundo o deputado Padre João (PT-MG), o imposto deveria ter alíquota ainda maior para grandes propriedades, além de beneficiar iniciativas de cunho ambiental, por exemplo. “Poderia ter uma arrecadação melhor, tendo, então, impacto positivo, e ter também um monitoramento melhor das propriedades brasileiras”, afirmou.

Na avaliação do deputado Jerônimo Goergen (PP-RS), mesmo sendo baixa a arrecadação, os recursos recebidos pelo governo com o ITR não são revertidos em serviços. “Na questão individual do produtor, é um encargo, ainda mais se levar em conta que o Estado não retribuiu para o produtor no sentido de segurança, de infraestrutura, da própria sanidade.”

A lógica do ITR é que, quanto mais produtiva for a terra, menor será o imposto devido. Assim, uma propriedade com mais de 5 mil hectares, com mais de 80% sendo usados, o pagamento será de 0,45% sobre o valor da terra. O Brasil possui 5,7 milhões de imóveis rurais segundo o Sistema Nacional de Cadastro Rural (SNCR), do INCRA.

IPTU

Já o IPTU tem função fiscal e social também. A principal finalidade é a obtenção de recursos financeiros para os municípios, embora ele também possa ser utilizado como instrumento urbanístico de controle do preço da terra. A Constituição utiliza a localização e o uso do imóvel para avaliar o valor do imposto municipal.

Apesar de ser um imposto municipal, há na Câmara pelo menos 11 propostas para alterar as regras da cobrança do IPTU. A maior parte deles busca isentar algumas áreas, como imóveis em favelas e loteamentos irregulares, ou grupos de pessoas, como os quilombolas. Outros projetos querem criar critérios ambientais para diminuir a cobrança, por exemplo, para quem reaproveitar as águas das chuvas (PEC 306/13). A maioria dos textos foi arquivada no final da legislatura, mas poderá ser reapresentada.

Terrenos ociosos

Em 2001, o Estatuto da Cidade (Lei 10.257/01) trouxe a proposta de o IPTU ser cobrado progressivamente, ao longo do tempo, sobre terrenos ociosos, para coibir a especulação imobiliária. Apenas sete cidades no País, porém, buscam aplicar essa regra do estatuto, mais de uma década depois de sua existência, de acordo com Rosana Denaldi, professora da pós-graduação em Planejamento e Gestão de Territórios da Universidade Federal do ABC.

Para a professora Rosana, que fez um estudo sobre o IPTU progressivo para o planejamento urbano, como o que está sendo feito no município de São Paulo, deveria haver aumento da arrecadação de acordo com o imóvel e, também, a progressividade do imposto no tempo. “É correto aplicar o IPTU, aumentar o valor do IPTU sobre os grandes imóveis, nas áreas mais valorizadas. O IPTU progressivo no tempo é como se fosse uma sanção. Eu notifiquei seu terreno para você fazer alguma coisa com ele.”

Mais de um imóvel

O deputado André Moura (PSC-SE), que coordenou em 2014 a Frente Parlamentar em defesa do Saneamento Ambiental e da Moradia para todos, acredita que deveria haver IPTU progressivo para quem possui mais de um imóvel. Dessa forma, o imposto atingiria “aqueles que têm uma quantidade maior de imóveis, que podem contribuir mais, de forma progressiva, do que aqueles que possuem apenas um imóvel, que é sua moradia”.

IPVA

Outra proposta em tramitação na Câmara tenta alterar a Constituição (PEC 140/12) para permitir a cobrança do Imposto sobre a Propriedade de Veículos Automotores (IPVA) também para veículos como lanchas e helicópteros, normalmente usados pela parcela mais rica da população. O texto já teve sua admissibilidade aprovada na Comissão de Constituição e Justiça e de Cidadania, mas não foi analisado em comissão especial.

Atualmente, a Constituição permite apenas a cobrança do imposto para veículos terrestres e não é cobrado nenhum tributo sobre a propriedade de veículos aéreos e aquáticos. O Supremo Tribunal Federal (STF) afirmou esse entendimento em 2007, porque o IPVA é o sucessor de outro tributo, chamado de Taxa Rodoviária Única (TRU), focado apenas para veículos terrestres.

O Brasil possui mais de 27,5 mil aeronaves entre helicópteros, aviões particulares e de companhias aéreas, de acordo com a Agência Nacional de Aviação Civil (Anac). O Brasil tem, segundo a Marinha, uma frota de pouco mais de 70 mil embarcações com mais de 16 pés – cerca de 5 metros – o que inclui lanchas, veleiros e iates.

CAMPANHA DA FETAMCE

Por conta destas desigualdades gritantes, a Federação dos Trabalhadores no Serviço Público Municipal do Estado do Ceará (Fetamce) escolheu como tema da campanha salarial 2016 o slogan: “Vire o jogo! É hora de justiça fiscal, desenvolvimento e investimento público”. O objetivo da Federação, entidade representativa de servidores municipais cearenses de 154 municípios, é romper com a lógica injusta e predatória do sistema fiscal brasileiro, assim como enfrentar a falta de políticas de desenvolvimento local e investimento público municipal.

CONTINUA:

Fonte: Câmara dos Deputados

Fonte: Fetamce